Скалатська міська територіальна громада

Офіційний інформаційний сайт

(03543) 3-16-07 (Загальний відділ)

(03543) 3-12-55 (ЦНАП)

rada@skalatmr.gov.ua

Версія для людей з вадами зору

Панель комфортного читання

Сайт підтримує адаптивний дизайн, для збільшення розміру елементів можна використовувати масштабування браузера (ctrl + '+')

Скинути стилі

Колір шрифту та фону

Нормальний

Високий контраст

Інверсія

Розмір шрифту

Нормальний

Великий

Дуже великий

Міжрядковий інтервал

Нормальний

Великий

Дуже великий

Інтервал між літерами

Нормальний

Великий

Дуже великий

Зображення

Увімкнені

Чорно-білі

Приховані

Використовувати шрифт

З засічками

Без засічок

[builder_weather_block]

Залишити запитання

Головна

Міська рада

Міський голова

Звіт міського голови

Розпорядження міського голови

Структурні підрозділи міської ради

Бухгалтерський відділ

Відділ ЦНАП

Графік роботи

Положення

Регламент

Перелік послуг

Відділ житлово-комунального господарства

Відділ земельних відносин та комунальної власності

Відділ кадрів

Відділ освіти Скалатської міської ради

Відділ соціального захисту населення

Положення про відділ

Економічний відділ

Положення про відділ

Загальний відділ

Служба у справах дітей

Фінансовий відділ

Старостинські округи

Старости

Діловоди

Депутатський корпус

Графік прийому громадян депутатами Скалатської міської ради

План роботи Скалатської міської ради на 2024 рік

Виконавчий комітет

План роботи виконавчого комітету

Протоколи засідання виконавчого комітету

Склад постійних депутатських комісій

Комунальні підприємства

Інвестиційний паспорт

Інформація щодо вільних приміщень

Комунальне майно

Новини

Новини

Оголошення

Бюджет громади

Перелік головних розпорядників бюджетних коштів

Рішення про міський бюджет на 2018 рік

Паспорти бюджетних програм (2018 р.)

Річний план закупівель на 2018 рік

Прогноз доходів та видатків на 2018 рік

Рішення про внесення змін до міського бюджету на 2018 рік

Бюджет для громадян за 2018 рік

Відкритий бюджет

Бюджет 2019 р.

Про внесення змін до бюджету міської територіальної громади на 2020 рік (код бюджету 19523000000)

Список боржників

Реквізити для сплати

Про міський бюджет на 2021 рік 19523000000 (код бюджету)

Про бюджет міської територіальної громади на 2022 рік (код бюджету 19523000000)

Про бюджет Скалатської міської територіальної громади на 2023 рік (код бюджету 19523000000)

Про бюджет Скалатської міської територіальної громади на 2024 рік (код бюджету 19523000000)

Про бюджет Скалатської міської територіальної громади на 2025 рік (код бюджету 19523000000)

Документи

Регуляторна політика

Аналіз регуляторного впливу

Додатки до проекту ставок земельного податку

Затвердження ставок податку на нерухоме майно

План діяльності з підготовки проектів регуляторних актів на 2018 рік

План діяльності з підготовки проектів регуляторних актів на 2019 рік

Повний аналіз регуляторних актів

Про бюджет Скалатської міської територіальної громади на 2024 рік (код бюджету 19523000000)

Про бюджет Скалатської міської територіальної громади на 2025 рік (код бюджету 19523000000)

Про бюджет Скалатської міської територіальної громади на 2025 рік (код бюджету 19523000000)

Проект рішення Про встановлення транспортного податку на території Скалатської міської ради на 2019 рік

Проект ставки земельного податку

Проект ставки податку на нерухоме майно на 2020 рік

Проект ставки транспортного податку на 2020 рік

Проект ставки єдиного податку на 2020 рік

Галерея

Фото

Відео

Контакти

Карта громади

Рядок навіґації

Головна

Новини

Новини

28.08.2025

"Шаную воїнів, біжу за Героїв України"

27.08.2025

Державна допомога на дітей, хворих на тяжкі захворювання, яким не встановлено інвалідність

25.08.2025

Шукаєте працівників чи роботу? Скористайтесь рекрутинговими послугами служби зайнятості.

22.08.2025

Служба зайнятості Тернопільщини допомагає обрати кар’єрний шлях з орієнтацією на успіх

21.08.2025

Старт проєкту RE:BERRY: нові можливості для розвитку ягідного бізнесу в Україні

19.08.2025

Мільйон на мрію: відкрий дитячий садочок з підтримкою служби зайнятості Тернопільщини

15.08.2025

1-Й ОКРЕМИЙ ШТУРМОВИЙ ПОЛК ПОТРЕБУЄ ФАХІВЦІВ РІЗНИХ НАПРЯМКІВ, ЗНАЙДІТЬ СВІЙ

15.08.2025

В Україні запустили портал допомоги «Поряд»

13.08.2025

Засідання виконавчого комітету від 13.08.2025 року

11.08.2025

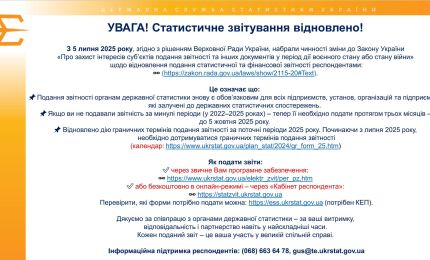

УВАГА! Статистичне звітування відновлено!

11.08.2025

Що таке звернення?

11.08.2025

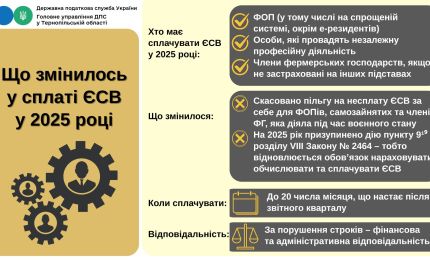

Хто має сплачувати ЄСВ у 2025 році:

Розбивка на сторінки

Перша сторінка

« First

Попередня сторінка

‹‹

…

Сторінка

9

Сторінка

10

Сторінка

11

Поточна сторінка

12

Сторінка

13

Сторінка

14

Сторінка

15

…

Наступна сторінка

››

Остання сторінка

Last »